黃金在經濟波動時期的重要性

黃金這個詞會讓人聯想到寶箱、國王戴的王冠以及堅不可摧的金庫。 幾個世紀以來,這種閃亮的黃色金屬一直讓人類著迷,它不僅作為裝飾品,而且作為經濟結構的基石。 黃金的物理特性、稀有性、耐用性、可分割性、可攜帶性和普遍接受性使得它在當代金融工具出現之前就成為完美的交換媒介和記賬單位。 從西元前 7 世紀的呂底亞琥珀金幣,到支撐布雷頓森林體系直至 1971 年,黃金已融入國際貿易和貨幣政策結構。

在法定貨幣主導的數位支付和高級衍生品中,黃金仍然具有卓越的、經常逆周期的價值。 除了在電子、牙科和航空航太中的工業應用外,黃金對於多元化投資組合和全球央行的戰略儲備仍然至關重要。

什麼是黃金通脹? 理解概念 🏅

黃金通脹解釋了通貨膨脹如何影響黃金的價格和價值。 更具體地說,它描述了通貨膨脹率上升與商品、服務和黃金價格上漲之間的關係。

黃金為何會對通貨膨脹做出反應?

通貨膨脹降低了法定貨幣的購買力,因此每個單位可以購買的商品和服務逐漸減少。 由於黃金是具有內在價值的有形實物商品,因此它通常被視為對沖貨幣購買力下降的工具。 當通貨膨脹危及投資者的財富時,投資者就會尋求黃金,從而增加黃金的需求和價格。

法定貨幣可以通過政府財政和貨幣政策擴大供應量,與其相比,黃金的供應量相對固定,並且在幾個世紀以來一直保持著購買力。 因此,黃金代表著一種特殊的通脹對沖工具,一張防止貨幣稀釋的實物“保單”。

黃金為何仍然重要?

黃金的長期受歡迎程度源於其「避險」資產的地位。 在經濟動蕩、地緣政治緊張或市場恐慌的情況下,投資者紛紛湧向黃金。 與依賴於發行國金融健康情況和貨幣政策的貨幣,或根植於公司業績和信用的股票和債券不同,黃金沒有交易對手風險。 它的價值並不依賴於承諾或義務,它是一個有形的財富存儲庫,當人們對金融體系的信心崩潰時,它的價值依然存在。

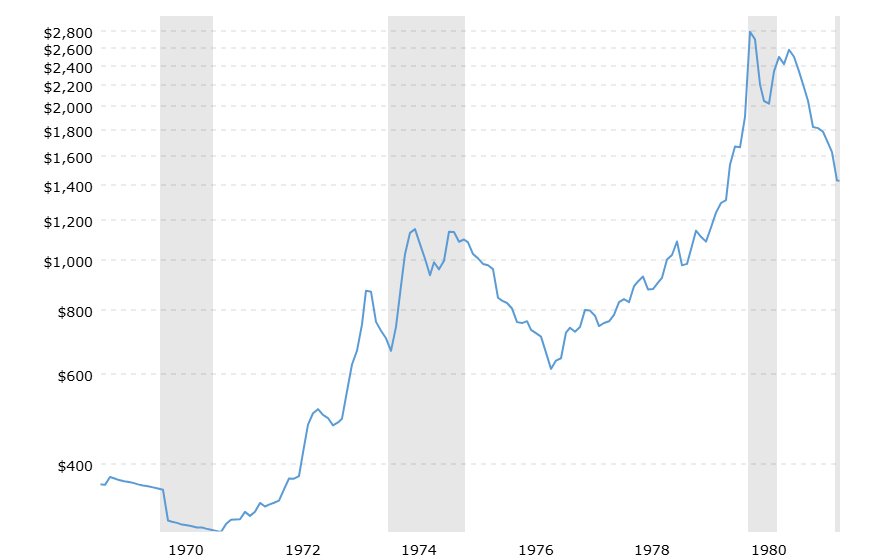

最近歷史回顧:

- 2008 至 2009 年金融危機期間,銀行倒閉、市場暴跌,黃金價格飆升,彰顯了其避險地位。

- 2020 年新冠疫情期間,在經濟不確定性和前所未有的貨幣刺激政策背景下,黃金價格再次飆升。

- 2025年,隨著對全球關稅和地緣政治緊張局勢的擔憂加劇,黃金價格創下每金衡盎司 3,000 美元以上的新高。

即使經濟和政治恢復穩定,黃金需求也很少消失。 機構需求(尤其是來自中央銀行的需求)維持著市場。 儘管金本位制在 20 世紀 70 年代停止,但各國央行總共持有超過 35,000 公噸的黃金,將黃金儲備作為資產多元化方式、危機應對貯備和金融實力的象徵。 中國、印度、土耳其和俄羅斯等新興市場加大了黃金購買量,以降低美元風險並維護金融主權。

一些可及的投資工具的興起,像以黃金作為支援的交易所交易基金(ETF),使得黃金投資變得民主化,個人無需管理實物金條即可獲得投資機會。 這種可及性放大了散戶和機構投資者情緒對價格的影響。

在無形資產時代,黃金是一種有形資產; 在紙幣失去信譽時,黃金是一種歷史悠久的價值寶庫; 在政府應對複雜的全球經濟時,黃金是一種外匯儲備。 其價格反映了全球經濟的不確定性、利率政策、通脹擔憂和地緣政治的不確定性。

通貨膨脹如何影響金融市場的黃金價格?

金融領域中最常被提及的相關性之一是通貨膨脹與黃金之間的相關性。 流行的觀點是,黃金是一種通脹對沖工具:當價格上漲、法定貨幣購買力下降時,黃金價格就會上漲,從而保持財富不變。

黃金作為通脹對沖工具的內在邏輯

當明天的美元價值低於今天時,投資者可能會喜歡持有黃金,因為黃金的數量有限,而且價格獨立於通脹指標之外。 歷史上曾出現過高度相關的階段,例如 20 世紀 70 年代的美國滯脹,當時通貨膨脹率飆升,經濟擴張滯後,黃金價格從每盎司約 35 美元上漲到 1980 年的 800 多美元,為防止購買力損失提供了重要保護。

為什麼這種關係並不總是完美

- 利率:當通貨膨脹突然爆發或通貨膨脹超過利率收益率時,黃金的反應更為強烈。 與利率平衡的漸進式通脹不會引發黃金熱潮,因為其他資產可以抵消通脹。

- 時間跨度:黃金的通脹對沖作用在幾十年或幾個世紀內更加明顯; 短期價格走勢通常代表投機、利率變化或地緣政治。

- 通貨膨脹類型:黃金對需求拉動型通脹(由於經濟蓬勃發展)和成本推動型通脹(由於成本增加或供應衝擊)的反應不同。 後者再加上經濟疲軟,對黃金更為有利。

- 競爭性通脹對沖:大宗商品、房地產和股票有時會與黃金競爭成為通脹對沖工具,從而影響需求。

- 中央銀行信譽:人們對央行管理通脹的信心會降低黃金作為通脹對沖工具的吸引力,而懷疑態度則會提高黃金作為通脹對沖工具的吸引力。

因此,雖然通過降低法定貨幣的吸引力,通貨膨脹有助於支撐黃金價格,但這並不是直接的一對一關係。 投資者使用黃金作為保險,以應對不可控的通貨膨脹或損害絕對資產價值的情況。

利率對黃金價格的影響

通貨膨脹通常對黃金有利,而利率通常起到平衡作用。

黃金和機會成本

黃金不產生任何收入、股息、息票或利息。 隨著利率上升,債券等收益資產更受歡迎,從而增加了持有黃金的機會成本,並對其價格造成下行壓力。 與此同時,實際利率下降或為負則會降低這一成本,從而增強黃金的吸引力。

名義利率與實際利率

實際利率(名義利率減去通貨膨脹率)才是關鍵。 例如:

- 假設名義利率為 5%,通貨膨脹率為 1%。 4% 的正實際收益率對債券有利,對黃金不利。

- 假設名義利率為 1%,通貨膨脹率為 5%。 儘管收益率為零,但 −4% 的實際利率使得黃金相對具有吸引力。

中央銀行,特別是美聯儲,在確定這些利率方面發揮著重要作用。 市場會對利率變化做出預期; 因此,當預期利率上升時,黃金價格往往會下跌,而當預期利率下降時,黃金價格則會上漲。

美元因素

由於黃金以美元計價,美國利率變動會影響美元的強弱。 當美元走強時,黃金以其他貨幣計價的價值會更高,因此需求會減少,而美元走弱則會產生相反的影響。

黃金、通貨膨脹和利率如何相互作用

這些因素很少獨立變動,它們的相互作用決定了黃金的走勢。

顯示這種相互作用的經濟情景

- 高通脹 + 持續上升的利率:實際利率的上升可能會削弱通脹支撐,給黃金帶來壓力,特別是如果市場預期央行將在不引起經濟衰退的情況下控制通脹。

- 滯脹(高通脹 + 低增長 + 低實際利率):對黃金有利的最佳情形,通脹驅動的需求,且機會成本較小。

- 通貨緊縮 + 低利率:通貨緊縮降低了對沖通脹的需求,但經濟恐慌和低利率可以增強黃金作為避險資產的吸引力。

- 穩定增長 + 適度通脹 + 正實際利率:避險需求減弱,收益資產吸引投資者,阻礙了黃金的發展。

在通脹、實際收益率和金融穩定性方面,黃金是市場普遍預期的領先指標。 它體現了經濟力量和投資者情緒的多方面平衡。

黃金價格的一致預測

一個由 30 多名專家組成的團隊預測,受地緣政治緊張局勢、亞洲珠寶需求以及央行購入(尤其是新興國家)的影響,金價將從近期接近每盎司 3,300 美元的高位回落,在 2029 年之前將維持在 3,000 美元左右的高位。 到 2029 年,預測範圍從 不足 2,000 美元到超過 4,000 美元不等,反映了黃金因全球不穩定局勢而產生的波動性。

結論

最後,即使技術和資本不斷創新,黃金作為財富守護者和通脹對沖者的功能並沒有減弱。 實物稀缺性、全球接受度和特殊的經濟屬性使其成為經濟擴張、通貨膨脹和不確定週期中的基礎資產。 投資者意識到通貨膨脹、利率和全球因素之間的微妙相互作用,這是充分利用黃金作為潛在投資組合保險工具的核心。 黃金在人類社會中的地位是歷史性的、永久的,它不會消失。