黄金在经济波动时期的重要性

黄金这个词会让人联想到宝箱、国王戴的王冠以及坚不可摧的金库。几个世纪以来,这种闪亮的黄色金属一直让人类着迷,它不仅作为装饰品,而且作为经济结构的基石。黄金的物理特性、稀有性、耐用性、可分割性、可携带性和普遍接受性使得它在当代金融工具出现之前就成为完美的交换媒介和记账单位。从公元前 7 世纪的吕底亚琥珀金币,到支撑布雷顿森林体系直至 1971 年,黄金已融入国际贸易和货币政策结构。

在法定货币主导的数字支付和高级衍生品中,黄金仍然具有卓越的、经常逆周期的价值。除了在电子、牙科和航空航天中的工业应用外,黄金对于多元化投资组合和全球央行的战略储备仍然至关重要。

什么是黄金通胀?理解概念🏅

黄金通胀解释了通货膨胀如何影响黄金的价格和价值。更具体地说,它描述了通货膨胀率上升与商品、服务和黄金价格上涨之间的关系。

黄金为何会对通货膨胀做出反应?

通货膨胀降低了法定货币的购买力,因此每个单位可以购买的商品和服务逐渐减少。由于黄金是具有内在价值的有形实物商品,因此它通常被视为对冲货币购买力下降的工具。当通货膨胀危及投资者的财富时,投资者就会寻求黄金,从而增加黄金的需求和价格。

法定货币可以通过政府财政和货币政策扩大供应量,与其相比,黄金的供应量相对固定,并且在几个世纪以来一直保持着购买力。因此,黄金代表着一种特殊的通胀对冲工具,一张防止货币稀释的实物“保单”。

黄金为何仍然重要?

黄金的长期受欢迎程度源于其“避险”资产的地位。在经济动荡、地缘政治紧张或市场恐慌的情况下,投资者纷纷涌向黄金。与依赖于发行国金融健康状况和货币政策的货币,或根植于公司业绩和信用的股票和债券不同,黄金没有交易对手风险。它的价值并不依赖于承诺或义务,它是一个有形的财富存储库,当人们对金融体系的信心崩溃时,它的价值依然存在。

最近历史回顾:

- 2008 至 2009 年金融危机期间,银行倒闭、市场暴跌,黄金价格飙升,彰显了其避险地位。

- 2020 年新冠疫情期间,在经济不确定性和前所未有的货币刺激政策背景下,黄金价格再次飙升。

- 2025 年,随着对全球关税和地缘政治紧张局势的担忧加剧,黄金价格创下每金衡盎司 3,000 美元以上的新高。

即使经济和政治恢复稳定,黄金需求也很少消失。机构需求(尤其是来自中央银行的需求)维持着市场。尽管金本位制在 20 世纪 70 年代停止,但各国央行总共持有超过 35,000 公吨的黄金,将黄金储备作为资产多元化方式、危机应对贮备和金融实力的象征。中国、印度、土耳其和俄罗斯等新兴市场加大了黄金购买量,以降低美元风险并维护金融主权。

一些可及的投资工具的兴起,像以黄金作为支持的交易所交易基金(ETF),使得黄金投资变得民主化,个人无需管理实物金条即可获得投资机会。这种可及性放大了散户和机构投资者情绪对价格的影响。

在无形资产时代,黄金是一种有形资产;在纸币失去信誉时,黄金是一种历史悠久的价值宝库;在政府应对复杂的全球经济时,黄金是一种外汇储备。其价格反映了全球经济的不确定性、利率政策、通胀担忧和地缘政治的不确定性。

通货膨胀如何影响金融市场的黄金价格?

金融领域中最常被提及的相关性之一是通货膨胀与黄金之间的相关性。流行的观点是,黄金是一种通胀对冲工具:当价格上涨、法定货币购买力下降时,黄金价格就会上涨,从而保持财富不变。

黄金作为通胀对冲工具的内在逻辑

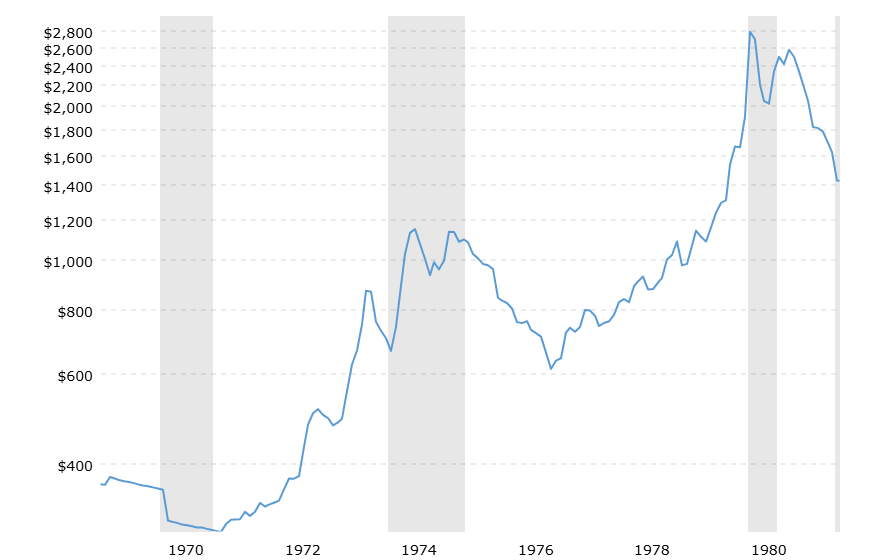

当明天的美元价值低于今天时,投资者可能会喜欢持有黄金,因为黄金的数量有限,而且价格独立于通胀指标之外。历史上曾出现过高度相关的阶段,例如 20 世纪 70 年代的美国滞胀,当时通货膨胀率飙升,经济扩张滞后,黄金价格从每盎司约 35 美元上涨到 1980 年的 800 多美元,为防止购买力损失提供了重要保护。

为什么这种关系并不总是完美

- 利率:当通货膨胀突然爆发或通货膨胀超过利率收益率时,黄金的反应更为强烈。与利率平衡的渐进式通胀不会引发黄金热潮,因为其他资产可以抵消通胀。

- 时间跨度:黄金的通胀对冲作用在几十年或几个世纪内更加明显;短期价格走势通常代表投机、利率变化或地缘政治。

- 通货膨胀类型:黄金对需求拉动型通胀(由于经济蓬勃发展)和成本推动型通胀(由于成本增加或供应冲击)的反应不同。后者再加上经济疲软,对黄金更为有利。

- 竞争性通胀对冲:大宗商品、房地产和股票有时会与黄金竞争成为通胀对冲工具,从而影响需求。

- 中央银行信誉:人们对央行管理通胀的信心会降低黄金作为通胀对冲工具的吸引力,而怀疑态度则会提高黄金作为通胀对冲工具的吸引力。

因此,虽然通过降低法定货币的吸引力,通货膨胀有助于支撑黄金价格,但这并不是直接的一对一关系。投资者使用黄金作为保险,以应对不可控的通货膨胀或损害绝对资产价值的情况。

利率对黄金价格的影响

通货膨胀通常对黄金有利,而利率通常起到平衡作用。

黄金和机会成本

黄金不产生任何收入、股息、息票或利息。随着利率上升,债券等收益资产更受欢迎,从而增加了持有黄金的机会成本,并对其价格造成下行压力。与此同时,实际利率下降或为负则会降低这一成本,从而增强黄金的吸引力。

名义利率与实际利率

实际利率(名义利率减去通货膨胀率)才是关键。例如:

- 假设名义利率为 5%,通货膨胀率为 1%。4% 的正实际收益率对债券有利,对黄金不利。

- 假设名义利率为 1%,通货膨胀率为 5%。尽管收益率为零,但 −4% 的实际利率使得黄金相对具有吸引力。

中央银行,特别是美联储,在确定这些利率方面发挥着重要作用。市场会对利率变化做出预期;因此,当预期利率上升时,黄金价格往往会下跌,而当预期利率下降时,黄金价格则会上涨。

美元因素

由于黄金以美元计价,美国利率变动会影响美元的强弱。当美元走强时,黄金以其他货币计价的价值会更高,因此需求会减少,而美元走弱则会产生相反的影响。

黄金、通货膨胀和利率如何相互作用

这些因素很少独立变动,它们的相互作用决定了黄金的走势。

显示这种相互作用的经济情景

- 高通胀 + 持续上升的利率:实际利率的上升可能会削弱通胀支撑,给黄金带来压力,特别是如果市场预期央行将在不引起经济衰退的情况下控制通胀。

- 滞胀(高通胀 + 低增长 + 低实际利率):对黄金有利的最佳情形,通胀驱动的需求,且机会成本较小。

- 通货紧缩 + 低利率:通货紧缩降低了对冲通胀的需求,但经济恐慌和低利率可以增强黄金作为避险资产的吸引力。

- 稳定增长 + 适度通胀 + 正实际利率:避险需求减弱,收益资产吸引投资者,阻碍了黄金的发展。

在通胀、实际收益率和金融稳定性方面,黄金是市场普遍预期的领先指标。它体现了经济力量和投资者情绪的多方面平衡。

黄金价格的一致预测

一个由 30 多名专家组成的团队预测,受地缘政治紧张局势、亚洲珠宝需求以及央行购入(尤其是新兴国家)的影响,金价将从近期接近每盎司 3,300 美元的高位回落,在 2029 年之前将维持在 3,000 美元左右的高位。到 2029 年,预测范围从 不足2,000 美元到超过 4,000 美元不等,反映了黄金因全球不稳定局势而产生的波动性。

结论

最后,即使技术和资本不断创新,黄金作为财富守护者和通胀对冲者的功能并没有减弱。实物稀缺性、全球接受度和特殊的经济属性使其成为经济扩张、通货膨胀和不确定周期中的基础资产。投资者意识到通货膨胀、利率和全球因素之间的微妙相互作用,这是充分利用黄金作为潜在投资组合保险工具的核心。黄金在人类社会中的地位是历史性的、永久的,它不会消失。