Ý nghĩa của vàng qua các biến động kinh tế

Vàng là thuật ngữ gợi lên cho chúng ta hình ảnh của những chiếc rương kho báu, vương miện của các vị vua và những kho tiền bất khả xâm phạm. Trong nhiều thế kỷ, kim loại vàng óng này đã thu hút sự chú ý của con người, không chỉ đóng vai trò như một món trang sức quý giá mà còn là nền tảng cho các cấu trúc kinh tế. Các đặc tính vật lý gồm sự khan hiếm, độ bền, khả năng chia nhỏ, tính di động và sự chấp nhận toàn cầu đã đưa vàng trở thành một phương tiện trao đổi và đơn vị kế toán hoàn hảo từ trước khi có sự xuất hiện của các công cụ tài chính hiện đại. Từ những đồng tiền electrum Lydian vào thế kỷ 7 trước Công nguyên cho đến hệ thống Bretton Woods mãi đến năm 1971, vàng từ lâu đã được tích hợp vào cấu trúc thương mại quốc tế và chính sách tiền tệ toàn cầu.

Trong thời đại mà các khoản thanh toán kỹ thuật số chiếm ưu thế bởi tiền pháp định và những sản phẩm phái sinh tiên tiến, vàng vẫn giữ giá trị đặc biệt của mình, thường có xu hướng đi ngược chiều so với chu kỳ kinh tế. Ngoại trừ ứng dụng trong các ngành công nghiệp như điện tử, nha khoa, hàng không vũ trụ thì vàng vẫn là một phần thiết yếu trong danh mục đầu tư và là một khoản nắm giữ chiến lược của các ngân hàng trung ương toàn cầu.

Giải thích khái niệm lạm phát và vàng?🏅

Lạm phát và vàng (Gold inflation) giải thích cách mà lạm phát ảnh hưởng đến giá và giá trị của vàng. Cụ thể hơn, nó mô tả mối quan hệ giữa tỷ lệ lạm phát gia tăng và sự tăng lên của chi phí hàng hóa, dịch vụ và giá vàng.

Tại sao vàng lại phản ứng với lạm phát?

Lạm phát làm giảm sức mua của tiền pháp định, vì vậy theo thời gian, mỗi đơn vị tiền tệ có thể mua được ít hàng hóa và dịch vụ hơn. Vì vàng là một hàng hóa vật chất hữu hình có giá trị nội tại, nó thường được coi là một biện pháp phòng ngừa trước sức mua giảm sút của tiền tệ. Nhà đầu tư tìm đến vàng khi lạm phát đe dọa tài sản của họ, và nhu cầu tăng dẫn đến giá vàng tăng.

Trong khi với tiền pháp định, cung tiền có thể được mở rộng thông qua chính sách tài khóa và tiền tệ của chính phủ, thì vàng có nguồn cung tương đối cố định và đã giữ được sức mua trong nhiều thế kỷ. Vì vậy, vàng đại diện cho một loại biện pháp phòng ngừa lạm phát đặc biệt, một “chính sách bảo hiểm” vật lý trước sự pha loãng tiền tệ.

Tại sao vàng vẫn quan trọng?

Sự phổ biến lâu dài của vàng xuất phát từ vai trò là tài sản “trú ẩn” của kim loại này. Nhà đầu tư đổ xô vào vàng trong những thời điểm khủng hoảng kinh tế, căng thẳng địa chính trị hoặc thị trường biến động mạnh. Trong khi đó, tiền tệ thì phụ thuộc vào sức khỏe tài chính và chính sách tài khóa của quốc gia phát hành đồng tiền đó, cổ phiếu và trái phiếu thì dựa trên hiệu suất và tín dụng của công ty. Ngược lại, vàng không mang rủi ro đối tác. Giá trị của nó không phụ thuộc vào lời hứa hay nghĩa vụ; nó là một kho lưu trữ của cải vật lý hữu hình vẫn trường tồn dù cho niềm tin vào các hệ thống tài chính có sụp đổ đi chăng nữa.

Hãy cùng điểm qua các cột mốc lịch sử kinh tế gần đây:

- Trong cuộc khủng hoảng tài chính 2008–2009, giá vàng tăng vọt khi các ngân hàng sụp đổ và thị trường lao dốc, chứng tỏ vị thế trú ẩn an toàn của nó.

- Trong đại dịch COVID-19 năm 2020, giá vàng lại một lần nữa tăng vọt giữa sự bất ổn kinh tế và các chính sách kích thích tiền tệ chưa từng có trước đây.

- Vào năm 2025, giá vàng đã thiết lập kỷ lục trên mức giá 3.000 USD/ounce khi những lo ngại về thuế quan toàn cầu và căng thẳng địa chính trị ngày càng gia tăng.

Dù cho sự ổn định kinh tế và chính trị được khôi phục thì nhu cầu về vàng vẫn còn đó. Nhu cầu từ tổ chức lớn, đặc biệt là từ các ngân hàng trung ương, đã luôn là động lực duy trì cho sức mua. Mặc dù hệ thống bản vị vàng đã sụp đổ từ những năm 1970, các ngân hàng trung ương trên thế giới hiện nắm giữ tổng cộng hơn 35.000 tấn vàng, sử dụng trữ lượng vàng như một công cụ phân bổ tài sản, hỗ trợ trong khủng hoảng và đại diện cho sức mạnh tài chính của một quốc gia. Những thị trường mới nổi như Trung Quốc, Ấn Độ, Thổ Nhĩ Kỳ và Nga đang tăng cường mua vàng để giảm thiểu rủi ro trước đồng đô la Mỹ và khẳng định chủ quyền tài chính của quốc gia mình.

Các công cụ đầu tư dễ tiếp cận như quỹ hoán đổi danh mục (ETF) dành cho vàng xuất hiện ngày càng nhiều, đã dân chủ hóa việc đầu tư vào vàng, cho phép nhà đầu tư cá nhân cũng có thể tiếp cận mà không cần phải sở hữu vàng vật chất. Tính dễ tiếp cận này làm tăng cường tác động của tâm lý nhà đầu tư cá nhân và nhà đầu tư tổ chức lên giá vàng.

Vàng là tài sản vật chất hiếm hoi có giá trị cao giữa thời đại của những thứ vô hình, là một kho lưu trữ giá trị khi người dân mất niềm tin vào tiền giấy và là dự trữ ngoại hối cho để các chính phủ ứng phó với những diễn biến kinh tế toàn cầu phức tạp. Giá vàng phản ánh sự không chắc chắn của nền kinh tế toàn cầu, chính sách lãi suất, nỗi lo lạm phát và sự không chắc chắn về địa chính trị.

Lạm phát ảnh hưởng đến giá vàng trên thị trường tài chính như thế nào?

Một trong những mối tương quan được nhắc đến nhiều nhất trong thị trường tài chính là mối tương quan giữa lạm phát và giá vàng. Quan điểm phổ biến là, vàng là một công cụ phòng ngừa lạm phát: khi giá cả tăng và sức mua của đồng tiền pháp định giảm, giá vàng sẽ tăng nhằm giữ cho giá trị tài sản không đổi.

Tại sao vàng được xem là công cụ phòng ngừa lạm phát

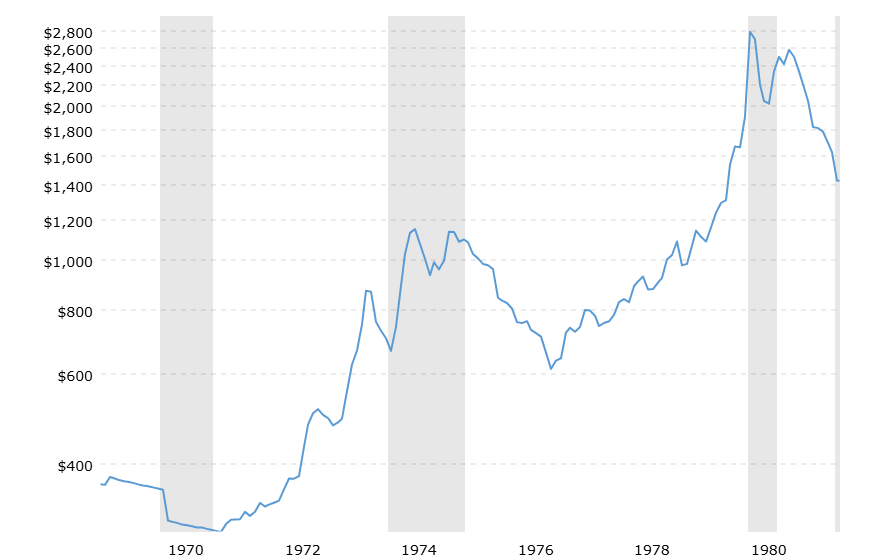

Khi một đồng đô la của ngày mai có giá trị thấp hơn so với ngày hôm nay, nhà đầu tư có thể sẽ muốn sở hữu vàng, vì số lượng vàng khan hiếm và giá vàng không phụ thuộc vào các biện pháp điều tiết lạm phát. Trong lịch sử đã có những giai đoạn lạm phát và vàng có mối tương quan cao, như trong thời kỳ suy thoái kinh tế Mỹ vào những năm 1970, khi tỷ lệ lạm phát tăng vọt, kinh tế chậm lại, giá vàng đã tăng từ khoảng 35 USD lên hơn 800 USD mỗi ounce vào năm 1980, cung cấp sự bảo vệ thiết yếu trước tình trạng sức mua mất giá.

Lạm phát và vàng – Mối quan hệ không phải lúc nào cũng hoàn hảo

- Lãi suất: Vàng phản ứng mạnh hơn với các cú sốc lạm phát bất ngờ hoặc khi lạm phát cao hơn lãi suất. Nếu lạm phát chỉ tiến lên dần dần trong trạng thái cân bằng với lãi suất sẽ không kích cầu vàng, vì có các tài sản khác đủ bù đắp cho lạm phát.

- Khung thời gian: Vai trò phòng hộ trước lạm phát của vàng rõ ràng hơn trong hàng thập kỷ hoặc hàng thế kỷ; vì vậy các biến động giá ngắn hạn thường chỉ là đầu cơ, hoặc vì ảnh hưởng từ sự thay đổi của lãi suất hoặc biến động địa chính trị.

- Loại lạm phát: Vàng phản ứng khác nhau với lạm phát do cầu kéo (do tăng trưởng kinh tế bùng nổ) và lạm phát do chi phí đẩy (do chi phí tăng hoặc cú sốc nguồn cung). Loại lạm phát do chi phí đẩy, kết hợp với tình hình kinh tế yếu kém, thì có lợi cho vàng hơn.

- Sự cạnh tranh từ các biện pháp phòng hộ lạm phát: Hàng hóa, bất động sản và cổ phiếu đôi khi cũng cạnh tranh vai trò bảo vệ lạm phát với vàng, sự cạnh tranh này cũng ảnh hưởng đến nhu cầu.

- Mức độ tín nhiệm vào ngân hàng trung ương: Niềm tin của người dân vào việc ngân hàng trung ương có khả năng khống chế lạm phát sẽ làm giảm sự hấp dẫn của vàng dưới vai trò là một biện pháp bảo vệ trước lạm phát. Nhưng ngược lại, sự hoài nghi của người dân cũng làm tăng sức hấp dẫn của kim loại này.

Tóm lại, lạm phát giúp nâng đỡ giá vàng vì làm giảm sức hấp dẫn của tiền pháp định, nhưng đây không phải là mối quan hệ lúc nào cũng đúng. Nhà đầu tư sử dụng vàng như một loại bảo hiểm trước lạm phát không thể kiểm soát hoặc các tình huống làm tổn hại đến giá trị tài sản tuyệt đối.

Tác động của lãi suất lên giá vàng

Lạm phát thường có lợi cho vàng, còn lãi suất thường đóng vai trò như một yếu tố cân bằng.

Vàng và chi phí cơ hội

Vàng không tạo ra thu nhập, không chia cổ tức, coupon hay tiền lãi. Khi lãi suất tăng, các tài sản chia lợi tức như trái phiếu trở nên hấp dẫn hơn, làm tăng chi phí cơ hội của việc sở hữu vàng và gây ra áp lực giảm giá lên giá vàng. Ngược lại, khi lãi suất thực giảm hoặc thậm chí là lãi suất âm sẽ làm giảm chi phí cơ hội này, từ đó nâng cao sức hấp dẫn của vàng.

Lãi suất danh nghĩa và lãi suất thực

Lãi suất thực (lãi suất danh nghĩa trừ đi lạm phát) mới là điều mà nhà đầu tư cần quan tâm. Ví dụ:

- Giả sử lãi suất danh nghĩa là 5% và lạm phát là 1%. Lãi suất thực 4% có lợi cho trái phiếu hơn là vàng.

- Giả sử lãi suất danh nghĩa là 1% và lạm phát là 5%. Lãi suất thực -4% khiến vàng trở nên tương đối hấp dẫn mặc dù vàng không chia cổ tức.

Các ngân hàng trung ương trên thế giới, đặc biệt là Cục Dự trữ Liên bang Mỹ, đóng vai trò quan trọng trong việc xác định các mức lãi suất này. Thị trường thì dự đoán sự thay đổi lãi suất; do đó, vàng có xu hướng giảm khi có dự báo lãi suất sẽ tăng và tăng khi có dự đoán lãi suất sẽ giảm.

Đồng Đô la ảnh hưởng như thế nào

Vì vàng được định giá bằng USD, nên sự biến động của lãi suất Mỹ có ảnh hưởng đến sức mạnh của đồng Đô la. Khi đồng Đô la mạnh lên, vàng có giá trị hơn khi so với giá các loại tiền tệ khác và do đó nhu cầu giảm. Trong khi đó, nếu đồng Đô la yếu đi thì sẽ có tác động ngược lại.

Vàng, lạm phát và lãi suất tương tác với nhau như thế nào

Các yếu tố này hiếm khi chuyển động độc lập mà tương tác qua lại với nhau để xác định hướng đi của vàng.

Các kịch bản kinh tế thể hiện sự tương tác này

- Lạm phát cao + Lãi suất tăng liên tục: Lãi suất thực tăng có thể làm lu mờ sự hỗ trợ của lạm phát, gây áp lực lên vàng, đặc biệt giữa lúc thị trường kỳ vọng ngân hàng trung ương sẽ kiềm chế lạm phát mà không tạo ra suy thoái.

- Lạm phát đình trệ (Lạm phát cao + Tăng trưởng thấp + Lãi suất thực thấp): Kịch bản tốt nhất cho vàng, với nhu cầu do lạm phát thúc đẩy kết hợp với chi phí cơ hội thấp.

- Giảm phát + Lãi suất thấp: Giảm phát làm giảm nhu cầu phòng ngừa lạm phát, nhưng nỗi lo sợ kinh tế và lãi suất thấp có thể củng cố sức hấp dẫn của vàng như một công cụ trú ẩn an toàn.

- Tăng trưởng ổn định + Lạm phát vừa phải + Lãi suất thực dương: Vàng bị cản trở vì nhu cầu trú ẩn yếu đi và các tài sản trả lãi đã thu hút hết nhà đầu tư.

Vàng là chỉ báo hàng đầu về kỳ vọng của thị trường liên quan đến lạm phát, lãi suất thực và sự ổn định tài chính. Vàng thể hiện sự cân bằng đa diện giữa các lực lượng kinh tế và tâm lý nhà đầu tư.

Dự báo giá vàng

Một đội ngũ gồm hơn 30 chuyên gia dự báo giá vàng sẽ giảm dần từ đỉnh 3.300 USD/ounce nhưng vẫn duy trì quanh mức cao khoảng 3.000 USD cho đến năm 2029, vì những lý do như căng thẳng địa chính trị, nhu cầu trang sức ở châu Á và sức mua của ngân hàng trung ương, đặc biệt từ các quốc gia mới nổi. Dự đoán giá vàng sẽ có sự chênh lệch lớn từ dưới 2.000 USD đến hơn 4.000 USD vào năm 2029, phản ánh sự biến động của vàng trước các bất ổn toàn cầu.

Kết luận

Cuối cùng, dù cho hiện tại là thời đại đổi mới về công nghệ và dòng vốn, chức năng của vàng như một biện pháp bảo vệ tài sản và hàng rào chống lạm phát chưa bao giờ suy yếu. Tính khan hiếm, sự chấp nhận toàn cầu và các thuộc tính kinh tế đặc biệt khiến vàng trở thành tài sản nền tảng trong thời kỳ mở rộng kinh tế, lạm phát gia tăng và các chu kỳ thị trường không chắc chắn. Nhận thức của nhà đầu tư về mối tương quan giữa lạm phát, lãi suất và các yếu tố toàn cầu là nền tảng của phương pháp sử dụng vàng để bảo hiểm danh mục đầu tư. Vị thế của vàng trong xã hội loài người đã được chứng minh qua thời gian và bất biến.