Apakah nisbah kewangan utama? Biasanya, jika anda sedang mempertimbangkan untuk melabur dalam saham atau bon sesebuah syarikat, anda perlu memahami tahap kewangan syarikat tersebut sebelum mengumpulkan sebarang pelaburan. Dan kerana data kewangan memberikan pandangan yang boleh diukur, nisbah kewangan adalah alat yang sempurna untuk mendapatkan pandangan utama tentang kestabilan kewangan, keuntungan dan potensi pertumbuhan sesebuah syarikat.

Dalam artikel ini, kita akan meneroka pelbagai jenis nisbah kewangan dan kepentingannya kepada pelabur. Jadi, mari kita mulakan dengan memahami apakah sebenarnya nisbah kewangan?

Apakah nisbah kewangan?

Nisbah kewangan adalah pengiraan berangka yang menggunakan angka kewangan syarikat untuk menilai prestasi keseluruhan, kecekapan operasi dan kekuatan kewangan jangka panjangnya.

Angka kewangan biasanya diambil daripada penyata kewangan syarikat, termasuk penyata pendapatan, kunci kira-kira dan penyata aliran tunai, dan kemudiannya digunakan untuk mengira nisbah kewangan.

Dalam pasaran kewangan, nisbah kewangan digunakan terutamanya oleh pelabur saham dan bon untuk menilai syarikat dan risiko pelaburan.

Terdapat enam perkara utamakategorinisbah kewangan yang membuka pemahaman yang mendalam tentang prestasi syarikat dan kedudukannya di kalangan pesaing, berikut adalah:

- Nisbah Kecairan

- Nisbah Keuntungan

- Nisbah Leveraj (Kesolvenan)

- Nisbah Kecekapan (Aktiviti)

- Nisbah Nilai Pasaran

- Aliran Tunai & Nisbah Pertumbuhan.

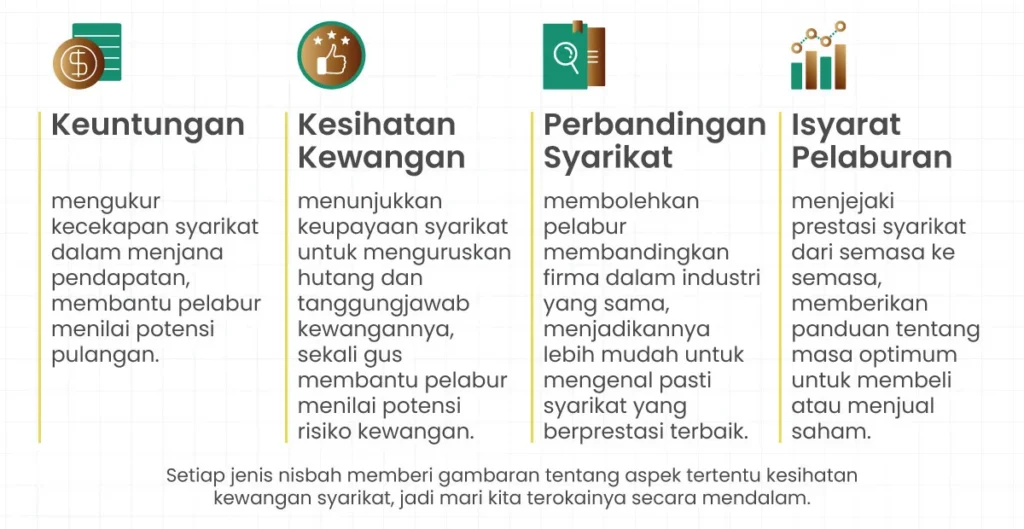

Pernahkah anda tertanya-tanya mengapa nisbah kewangan penting bagi pelabur, dan sama ada ia benar-benar berbaloi untuk diterokai semasa membuat keputusan pelaburan? Mari kita lihat…

Mengapakah nisbah kewangan penting kepada pelabur?

Nisbah kewangan merupakan alat utama yang membantu pelabur membuat keputusan termaklum, memberikan pandangan luas tentang pelbagai aspek prestasi syarikat.

Walau bagaimanapun, nisbah kewangan harus digunakan bersama analisis kualitatif dan perbandingan industri, kerana tiada nisbah tunggal yang memberikan gambaran pelaburan yang lengkap.

berikut adalah senarai nisbah:

Apakah jenis-jenis nisbah kewangan yang berbeza?

Mari kita lihat setiap jenis dengan lebih dekat untuk memahami tujuannya dan melihat formula pengiraannya.

1. Nisbah Kecairan:

Nisbah kecairan menunjukkan keupayaan syarikat untuk memenuhi obligasi dan hutang jangka pendeknya tepat pada masanya tanpa menimbulkan masalah aliran tunai.

Nisbah yang tinggi menandakan bahawa syarikat mempunyai kecairan yang kukuh, manakala nisbah di bawah 1 mungkin menunjukkan tekanan kecairan, bergantung pada industri.

Terdapat dua nisbah utama yang digunakan untuk mengukur kecairan syarikat: Nisbah Semasa dan Nisbah Pantas. Ia dikira seperti berikut:

A- Nisbah Semasa =Aset Semasa / Liabiliti Semasa

Contoh:

Aset semasa $150,000 / liabiliti semasa $100,000 = Nisbah Semasa 1.5.

Nisbah 1.5 menunjukkan syarikat itu cair dan boleh menampung hutang jangka pendeknya. Jika nisbahnya kurang daripada 1, ia menunjukkan potensi masalah kecairan.

B- Nisbah Pantas =(Aset Semasa – Inventori) / Liabiliti Semasa

2. Nisbah Leveraj (Kesolvenan):

Nisbah Leveraj digunakan untuk menilai kestabilan kewangan syarikat pada skala jangka panjang dan sejauh mana pergantungannya pada hutang untuk membiayai operasinya.

Syarikat yang mempunyai leveraj yang tinggi menandakan risiko yang lebih tinggi kepada pelabur, manakala leveraj yang rendah menunjukkan kestabilan kewangan yang lebih baik.

Terdapat dua nisbah utama yang digunakan untuk mengukur kesolvenan syarikat: Nisbah Hutang kepada Ekuiti dan Nisbah Liputan Faedah. Ia dikira seperti berikut:

A- Nisbah Hutang kepada Ekuiti (D/E):mengukur perkadaran hutang berbanding ekuiti pemegang saham.

= Jumlah Hutang / Ekuiti Pemegang Saham

D/E yang tinggi bermaksud syarikat banyak bergantung pada hutang (risiko tinggi) manakala D/E yang rendah bermaksud syarikat mempunyai hutang yang lebih sedikit (risiko rendah)

B- Nisbah Perlindungan Faedah:menunjukkan betapa mudahnya sesebuah syarikat boleh membayar faedah daripada keuntungan operasinya (EBIT)

= EBIT (Pendapatan Sebelum Faedah dan Cukai) / Perbelanjaan Faedah

ICR yang tinggi bermakna syarikat boleh menampung faedah dengan mudah (risiko rendah) manakala ICR yang rendah bermakna syarikat mungkin menghadapi kesukaran untuk membayar faedah (risiko tinggi).

3. Nisbah Keuntungan:

Nisbah Keuntungan digunakan untuk menilai sejauh mana sesebuah syarikat menjana keuntungan daripada jualan, aset atau ekuiti pemegang sahamnya dengan cekap.

Nisbah yang tinggi menandakan bahawa syarikat cekap dalam menjana keuntungan, manakala nisbah yang rendah mungkin menunjukkan kos yang tinggi, keuntungan yang lemah atau ketidakcekapan operasi.

Terdapat tiga nisbah utama yang digunakan untuk mengukur keuntungan syarikat: Margin Keuntungan Bersih, Pulangan atas Ekuiti (ROE) dan Pulangan atas Aset (ROA). Ia dikira seperti berikut:

A- Margin Keuntungan Bersih:menunjukkan peratusan hasil yang ditukar kepada keuntungan.

= Pendapatan Bersih / Hasil x 100

B-Pulangan atas Ekuiti (ROE): menunjukkan betapa cekapnya syarikat menggunakan dana pemegang saham untuk menjana keuntungan

= Pendapatan Bersih / Ekuiti Pemegang Saham

C- Pulangan Aset (ROA): mengukur kecekapan peruntukan aset untuk menjana keuntungan

= Pendapatan Bersih / Jumlah Aset

4. Nisbah Kecekapan (Aktiviti):

Nisbah kecekapan digunakan untuk menilai sejauh mana sesebuah syarikat menguruskan operasi dan menggunakan asetnya. Ia mencerminkan keberkesanan pengurusan dalaman syarikat.

Nisbah pusing ganti yang tinggi menunjukkan operasi yang cekap, manakala nisbah pusing ganti yang rendah mungkin menandakan ketidakcekapan operasi.

Terdapat tiga nisbah utama yang digunakan untuk mengukur kecekapan syarikat: Pusing Ganti Inventori, Pusing Ganti Aset dan Pusing Ganti Akaun Belum Terima. Ia dikira seperti berikut:

A- Pusing Ganti Inventori: menunjukkan betapa cepatnya inventori dijual.

= Kos Barangan Dijual / Purata Inventori

B- Pertukaran Aset: menunjukkan betapa cekapnya aset menjana pendapatan.

= Hasil / Purata Jumlah Aset

C- Pusing Ganti Akaun Belum Terima: mengukur seberapa cepat syarikat mengumpul wang daripada pelanggan.

= Jualan Kredit Bersih / Purata Akaun Belum Terima

5. Nisbah Nilai Pasaran

Nisbah nilai pasaran menunjukkan bagaimana pelabur menilai sesebuah syarikat berbanding prestasi kewangannya, sekali gus membantu pelabur pasaran saham menilai sama ada saham sesebuah syarikat itu menarik.

Mereka membantu membandingkan saham, memaklumkan keputusan pelaburan dan membentuk sentimen pasaran tentang pertumbuhan masa depan syarikat.

Terdapat tiga nisbah utama yang digunakan untuk mengukur nilai pasaran syarikat: Nisbah Harga kepada Pendapatan (P/E), Pendapatan Sesaham (EPS) dan Nisbah Harga-ke-Buku (P/B). Ia dikira seperti berikut:

A- Nisbah Harga kepada Pendapatan (P/E)pelabur akan menjangkakan pertumbuhan dengan P/E yang tinggi manakala P/E yang rendah mungkin menunjukkan penilaian yang terlalu rendah atau jangkaan pertumbuhan yang lemah

= Harga Saham / Pendapatan Sesaham (EPS)

B- Pendapatan Sesaham (EPS): menunjukkan keuntungan sesaham, menjadikannya berguna untuk penilaian saham.

= Pendapatan Bersih / Bilangan Saham Tertunggak

C- Harga-ke-Tempahan (P/B): membandingkan harga pasaran dengan aset bersih sesaham.

= Harga Saham / Nilai Buku sesaham

6. Nisbah Aliran Tunai (Pertumbuhan):

Nisbah Aliran Tunai atau Pertumbuhan menunjukkan sejauh mana sesebuah syarikat menjana tunai dan potensinya untuk berkembang sebagai keuntungan sahaja tidak selalunya bermakna syarikat mempunyai aliran tunai yang sihat.

Terdapat dua nisbah utama yang digunakan untuk mengukur pertumbuhan syarikat: Nisbah Aliran Tunai Operasi dan Kadar Pertumbuhan EPS. Ia dikira seperti berikut:

A- Nisbah Aliran Tunai Operasi: mengukur keupayaan untuk membayar obligasi jangka pendek menggunakan wang tunai.

= Aliran Tunai Operasi / Liabiliti Semasa

B- Kadar Pertumbuhan B- EPS (Pendapatan Sesaham): mengukur pertumbuhan pendapatan sesaham dari semasa ke semasa.

= (EPS Semasa – EPS Sebelumnya) / EPS Sebelumnya × 100

Aliran tunai yang kukuh menandakan bahawa syarikat mempunyai peluang pelaburan yang tinggi dan mampu membayar dividen, merujuk kepada nisbah pertumbuhan. Pertumbuhan positif mungkin menunjukkan potensi pengembangan tetapi harus dinilai bersama metrik lain.

Memandangkan kita telah meneliti banyak maklumat tentang nisbah kewangan. Mari kita buat jadual bersebelahan yang mudah supaya anda boleh memahami perbezaan antara semua jenis dengan mudah.

Perbezaan utama antara nisbah kewangan

| Jenis Nisbah | Tujuan | Nisbah Utama | Isyarat Nisbah |

| Kecairan | Keupayaan untuk membayar hutang jangka pendek. | Nisbah Semasa & Nisbah Pantas | Tinggi:kecairan yang kukuhRendah (<1):kemungkinan masalah kecairan |

| Leveraj (Kesolvenan) | Kestabilan kewangan jangka panjang & tahap pergantungan pada hutang. | Nisbah Hutang kepada Ekuiti (D/E) & Liputan Faedah (ICR) | D/E Tinggi:berisiko tinggiD/E Rendah:risiko rendahICR Tinggi:risiko rendahICR Rendah:berisiko tinggi |

| Keuntungan | Kecekapan dalam menjana keuntungan. | Margin Keuntungan Bersih, ROE & ROA | Tinggi:menguntungkanRendah:tidak menguntungkan dan isu kos |

| Kecekapan (Aktiviti) | Sejauh manakah aset dan operasi diuruskan dengan baik. | Pusing Ganti Inventori, Pusing Ganti Aset & Pusing Ganti Akaun Belum Terima | Tinggi:operasi yang cekapRendah:ketidakcekapan operasi |

| Nilai Pasaran | Bagaimana pelabur menilai syarikat. | Nisbah P/E, Nisbah EPS & P/B | Harga/Kepentingan Tinggi:pertumbuhan yang dijangkakanHarga/E Rendah:pertumbuhan yang terkurang nilai atau perlahanEPS Tinggi:pertumbuhan yang dijangkakanP/B > 1:bernilai melebihi bukuP/B <1: mungkin dinilai rendah |

| Aliran Tunai (Pertumbuhan) | Penjanaan aliran tunai dan potensi pertumbuhan. | Nisbah Aliran Tunai Operasi & Kadar Pertumbuhan EPS | Tinggi:penjanaan tunai yang kukuh dan potensi pertumbuhanRendah:tunai terhad dan pertumbuhan yang lebih perlahan |

Akhir sekali, jika anda ingin membuat keputusan pelaburan yang lebih bijak, nisbah kewangan tidak boleh diabaikan, kerana ia mendedahkan potensi sebenar syarikat dari pelbagai perspektif. Dengan menganalisis nisbah ini, pelabur boleh mengenal pasti kekuatan, mengenal pasti kelemahan dan membuat pilihan pelaburan yang tepat.